Школьный учебник: Основы финансовой грамотности

Подписаться на актуальные новости

Уже 1 сентября 2016 года на школьных уроках по обществознанию начнут преподавать азы финансовой грамотности. Об этом сообщила первый замминистра образования и науки РФ Наталья Третьяк на пресс-конференции в понедельник. По ее словам, курс предназначен для девятиклассников и займет 30% времени, отведенного на уроки обществознания.

Для нового курса разработали так называемый учебно-методический комплект: это учебник, методичка для учителя и рабочая тетрадь для школьников, сообщает пресс-служба ЦБ. По ее данным, выпуск учебника финансировала Московская биржа. У пособия два автора: директор программы Masters in Finance Российской экономической школы Алексей Горяев и директор проекта «Финансовая грамотность» Валерий Чумаченко.

Писали учебник два года, отмечают в пресс-службе ЦБ. «Каждую главу авторы присылали экспертной группе, в которой около 40–50 человек из банков, страховых и брокерских компаний, а также педагоги и методисты, и группа ее вычитывала», — рассказывает директор СРО «МиР» и руководитель экспертной группы по разработке пособия Андрей Паранич.

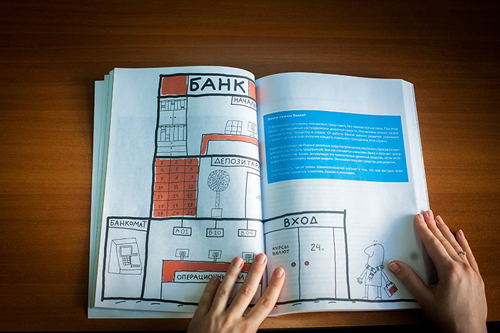

Получившийся учебник из 270 страниц напоминает привычные современные пособия по иностранным языкам: формат А4, мягкая обложка, картинки. Книга состоит из девяти частей. Они посвящены в числе прочего методам финансового планирования, депозитам, кредитам, страхованию, инвестициям и пенсиям. Последняя глава носит интригующее название — «Финансовые махинации». В конце каждого параграфа — стандартные вопросы и кейс, то есть проблемная ситуация, которую школьникам предлагается решить. «Это распространенная в зарубежных школах и университетах форма работы с материалом, которая в России пока непопулярна», — рассказывает Горяев из РЭШ.

Всю теорию авторы действительно пытаются сделать понятной школьнику, поэтому используют в качестве примеров знакомые тинейджеру ситуации: покупка смартфона или кружки латте. Язык тоже постарались приблизить к разговорному. «Когда много незнакомых терминов, простые в общем-то вещи — депозиты, кредиты — становятся непонятными», — отмечает Горяев из РЭШ. Авторы заодно разъясняют и такие понятия, как банкомат («банковский автомат») и смартфон («умный телефон»). При этом значение менее распространенных слов — например, «эмитент», — школьникам предстоит угадывать.

Ключевой вопрос: кто будет преподавать новую дисциплину? «Этим займутся учителя обществознания после подготовки на курсах повышения квалификации», — рассказывает Паранич.

Чему учит пособие для 9-го класса «Основы финансовой грамотности»

Финансовое планирование

Глава начинается со слов Даниэля Дэфо о том, что его Робинзон Крузо — самый богатый человек в мире. «Он сумел в экстренной ситуации мобилизовать все силы и умения — которыми, кстати, обладает каждый», — поясняют авторы учебника школьнику, подводя его к теме человеческого капитала. В качестве примеров эффективного использования этого капитала они называют актрису Чулпан Хаматову, боксера Костю Цзю и основателя «Яндекса» Аркадия Воложа. «Мы хотели мотивировать учеников. Понимая, что денег у них пока совсем немного, мы начали с того, что у них точно есть, — здоровья и личных качеств, — подчеркивает Горяев из РЭШ. — Богатство-то не в деньгах».

По мнению Горяева и Чумаченко, еще один важный момент — не просто рассказать о финансовых инструментах, а научить девятиклассников ставить цели и искать альтернативу. Поэтому в первой же главе школьникам рассказывают: экономить проще, чем больше зарабатывать, а цели должны быть конкретными: «Хочу базовую модель смартфона стоимостью 6000 руб. через шесть месяцев» — хорошая цель, а вот «Когда у меня будут деньги, я куплю себе последнюю модель смартфона известной марки, чтобы все умерли от зависти» — не очень.

Депозиты

«Зачем копить? Во-первых, это необходимо. Во-вторых, разумно. В-третьих, приятно», — убеждает школьников учебник. Копить авторы советуют с помощью депозитов, поскольку они защищены от бытовых краж и могут частично спасти от инфляции. «Мы не станем богаче. Но мы станем менее бедными», — философски замечают авторы. Есть и практичные советы: школьник узнает, что он может открыть депозит с 14 лет, и для этого нужен только паспорт. Тинейджерам напоминают, что договор на открытие депозита надо читать, и в идеале — очень внимательно. Девятиклассников учат выбирать вклад по ряду параметров: процентные ставки, возможность пополнения, снятия или перевода в другую валюту. В теоретическом блоке речь идет о том, откуда берутся ставки по кредитам, на пальцах — без формул — объясняются понятия «простой» и «сложный процент».

Кредиты

В начале параграфа — рассуждение: «Что лучше? Покупать в кредит или копить самому?» «Единственного правильного ответа на этот вопрос нет и быть не может», — заключают авторы. Они не запрещают читателю брать займы, но рекомендуют не верить рекламе и оценивать реальную стоимость кредита с учетом страховки и других платежей. Искать оптимальные варианты учебник, кстати, советует с помощью сервисов «Банки.ру» и «Сравни.ру». Также тинейджерам напоминают, что «беспроцентных» кредитов не бывает. В главе рассказывают, кто такие коллекторы и куда надо жаловаться, если права заемщика нарушают (в ЦБ и Роспотребнадзор). Описаны и типичные ошибки при получении кредита: завышение доходов, попытка «зарыть голову в песок», если выплачивать долг стало трудно, нежелание читать договор.

Расчетно-кассовое обслуживание

Кредитками авторы советуют не увлекаться, приводя пример американцев, которые заводили по несколько кредитных карт и закрывали задолженность, переводя деньги с одной на другую. «В кризис 2008 года им пришлось тяжело — в 2009-м через процедуру личного банкротства прошло 1,4 млн человек», — наставляет учебник. Вторая часть главы посвящена более понятным для подростков вещам: электронным деньгам, мобильным и онлайн-банкам. В пособии перечислены самые известные схемы мошенничества и способы обезопасить себя от мошенников: использовать антивирус, постоянно обновлять базы данных, не заходить в интернет-банк через общественный вайфай.

Страхование

«Суть страхования понять легко: с миру по нитке — голому рубашка», — пишут Горяев и Чумаченко. По их словам, застраховать можно любой актив, ценность которого измеряется в деньгах: дом, велосипед, автомобиль, бабушкины жемчуга и т.д. При выборе страховой компании подросткам советуют узнать о ней как можно больше: проверить ее лицензию, навести справки среди знакомых, почитать публикации в СМИ.

Инвестиции

Пока еще небогатого школьника утешают: инвестиции делают не только толстосумы. Вот, например, студент откладывает по 100 руб. в день, и за месяц у него незаметно набегает 3000 руб. Он кладет их на пополняемый депозит под 10%, и к концу университета забирает со счета почти 200 тыс. руб. Дальше воодушевленному этой историей девятикласснику предлагается прочитать, как выбрать активы, оценив их доходность и надежность. Как бы хороши ни были активы, портфель нужно диверсифицировать. «Не кладите все яйца в одну корзину», — напоминают авторы.

Напоследок подросткам, которые уже могли почувствовать себя Уорреном Баффетом (кстати, в книжке его цитируют не один раз), напоминают о типичных ошибках новичков: инвестировать в непонятные инструменты, злоупотреблять заемными средствами, пытаться повторить чужую успешную схему. Но вот деталей, с какого возраста можно открыть брокерский счет, какие документы для этого нужны и как завести деньги, в главе нет.

Зато, как и в других параграфах, есть кейс: супруги (муж — автодилер, жена — банкир) размышляют о том, как заработать на инвестициях. Наш любимый пассаж: «Полина работает в банке, ее внешность обманчива: белокурая головка очень хорошо разбирается не только в модной одежде, но и в финансовых инструментах».

Пенсии

«Когда тебе 16 лет, трудно представить себя в 60. Конечно, в 9-м классе вы вряд ли сможете предпринять что-то конкретное. Мы предлагаем вам хотя бы поразмыслить на тему своей пенсии», — резонно рассуждают авторы книжки в самом начале главы. Она по большей части теоретическая: тинейджерам рассказывают, что такое страховая и накопительная пенсии и зачем они нужны. Тут же небольшая справка: как вообще менялись условия пенсионного обеспечения в современной России. Также авторы говорят, что на пенсию можно копить и самостоятельно: чем раньше начать, тем незаметнее и больше удастся собрать. Два других совета не отличаются оригинальностью и применимы к любым инвестициям — в том числе и не связанным с пенсией: «искать более доходные инструменты», а также «поддерживать приемлемый баланс риска и доходности».

Финансовые махинации

По мнению авторов учебника, на участие в финансовых махинациях людей толкают в первую очередь лень и жадность. Теории в этом блоке мало, зато много советов: что делать, если украли деньги с банковской карты (заблокировать и перевыпустить карту, если сумма большая — идти в полицию, заручившись письменным отказом банка вернуть средства). Тут же говорится, что не следует доверять услугам «черных» кредитных брокеров и не становиться участниками финансовых пирамид. Как их определить? Авторы предлагают такие критерии: обещания чрезмерно высокого дохода (в разы выше, чем по банковским депозитам), непрозрачность информации об источнике дохода или вообще отсутствие информации, агрессивная реклама. Если у компании нет офиса, регистрации, лицензии — это повод насторожиться еще больше. «Если инвестиционная стратегия звучит так: «Это наше ноу-хау», — значит, ваши деньги в опасности», — предостерегают школьников Горяев и Чумаченко

Подписаться на актуальные новости

Все анонсы актуальных новостей на нашей странице в Facebook

+ 7 (985) 210 49 26

Наш адрес: 125057, г. Москва, Ленинградский проспект,

д. 63, офис 708

2 место в конкурсе "Лучший Финансовый Советник 2015" - Инна Банайтене (Иркутск)

Звонок менеджера

Заполните заявку и менеджер института с Вами свяжется.

Напишите нам

Задайте вопрос и мы с радостью ответим на него

Онлайн мастер-класс в мае «Деловая переписка: от буквы к имиджу»

Новости

Будьте в курсе самых актуальных новостей индустрии персонального финансового консультирования

Найти независимого финансового советника

Создание сайта: Веб-гараж

125057, Москва, Ленинградский проспект, д. 63, офис 708, схема проезда

Пишите нам, (499) 501-11-73, (985) 210 49 26

© 2005—2016 Институт финансового планирования

При копировании материалов сайта гиперссылка на www.infinplan.ru обязательна.